Реформа ОСАГО, начавшаяся в январе 2019 года, завершилась осенью 2020 года и привела к повышению тарифов ОСАГО. Рассмотрим, каким образом рассчитывается тариф ОСАГО в 2021 году и какие факторы повлияли на увеличение стоимости полиса автогражданской ответственности. А также выясним, каким образом можно сэкономить на ОСАГО.

Формула для расчета тарифа

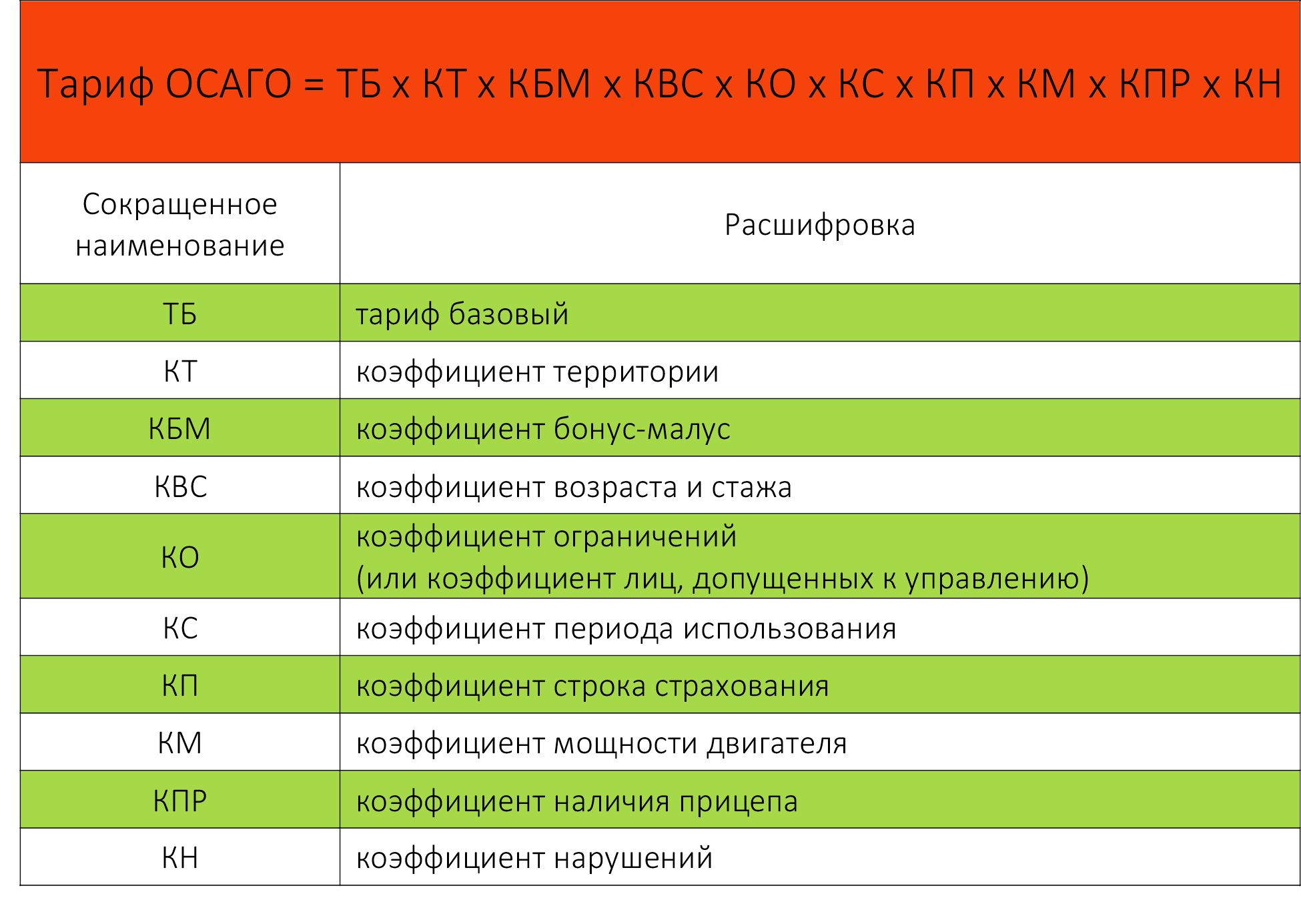

Тариф ОСАГО в 2021 году, как и прежде, рассчитывается по следующей формуле:

В пункте 7 полиса ОСАГО, за редким исключением, размещена таблица с расчетом тарифа. Например:

Внимательно изучив п. 7 полиса ОСАГО, каждый водитель может проверить корректность расчета тарифа.

Базовый тариф ОСАГО

Базовый тариф ОСАГО – это первоначальная (базовая) ставка, которая является основой для расчета тарифа ОСАГО. Базовый тариф не является конечной стоимостью полиса ОСАГО, поскольку для расчета применяются коэффициенты, которые увеличивают или уменьшают стоимость.

Базовый тариф зависит от типа и цели использования транспортного средства и установлен законодательно в рамках определенного коридора – от минимально до максимально возможной ставки для расчета стоимости ОСАГО. С 5 сентября 2020 года действуют следующие базовые тарифы для расчета стоимости ОСАГО:

Для каждой категории транспортных средств страховые компании вправе устанавливать свою базовую ставку в рамках указанного коридора – это определяет отличие тарифа ОСАГО в разных страховых компаниях.

Важно! По факту, начиная с конца 2020 года, практически все страховые компании работают по верхней базовой ставке по категориям А, С, D, B такси. Для легковых автомобилей категории В базовая ставка варьируется и устанавливается индивидуально с учетом различных факторов. Этот метод называется индивидуализация тарифа ОСАГО. Подробнее

Коэффициенты для расчета тарифа

Коэффициенты, применяемые для полного расчета, неизменны, независимо от страховой компании. Рассмотрим их.

КТ – коэффициент территории

Коэффициент территории устанавливается в зависимости региона регистрации собственника ТС и не применяется в случае страхования автомобилей, следующих к месту регистрации.

КБМ – коэффициент бонус-малус

КБМ зависит от наличия или отсутствия страховых выплат, он повышает стоимость полиса, если Вы ранее являлись виновником ДТП, и снижает ее в случае, если в предыдущие периоды аварий по Вашей вине не происходило. Это самый «проблемный» коэффициент, поскольку он периодически «теряется» или некорректно отражается в базе РСА (Российского союза автостраховщиков), которая содержит информацию о скидках всех российских водителей. Подробнее о КБМ

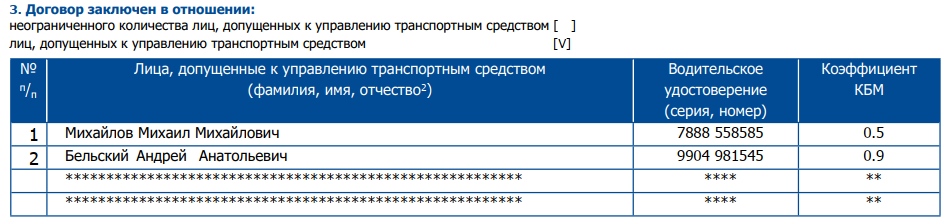

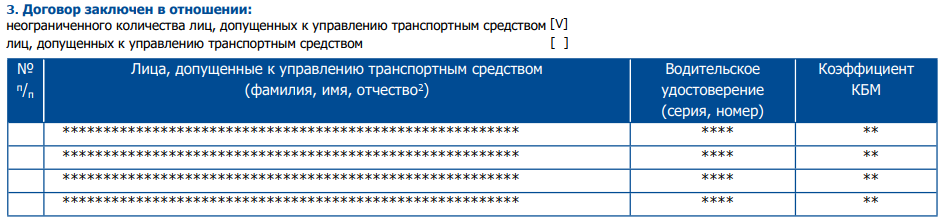

КО – коэффициент ограничений

Коэффициент ограничений зависит от того, указаны ли в полисе конкретные водители, которые допущены к управлению транспортным средством. Если в полис ОСАГО вписаны определенные водители, страховка обойдется дешевле, чем в случае, если к управлению допущен неограниченный список лиц.

Коэффициент ограничений составляет:

1 – в полис вписаны конкретные водители

1.94 – к управлению ТС допущен неограниченный список лиц

1.97 – для юридических лиц (у юрлиц список водителей всегда неограничен)

КВС – коэффициент возраста и стажа водителей

Коэффициент зависит от возраста и стажа водителя по категории страхуемого ТС и увеличивает стоимость полиса, если к управлению допущены молодые и неопытные водители.

Важно! Стаж учитывается именно по категории страхуемого транспортного средства, даже если общий стаж у водителя больше. В случае если в полисе будет указан неверный стаж, страховая компания может отказать в выплате или выставить регресс.

Коэффициент возраст-стаж составляет:

Важно! Если в полисе ОСАГО к управлению допущены несколько водителей с разным коэффициентом «возраст-стаж», расчет производится по «худшему» водителю – более молодому и неопытному.

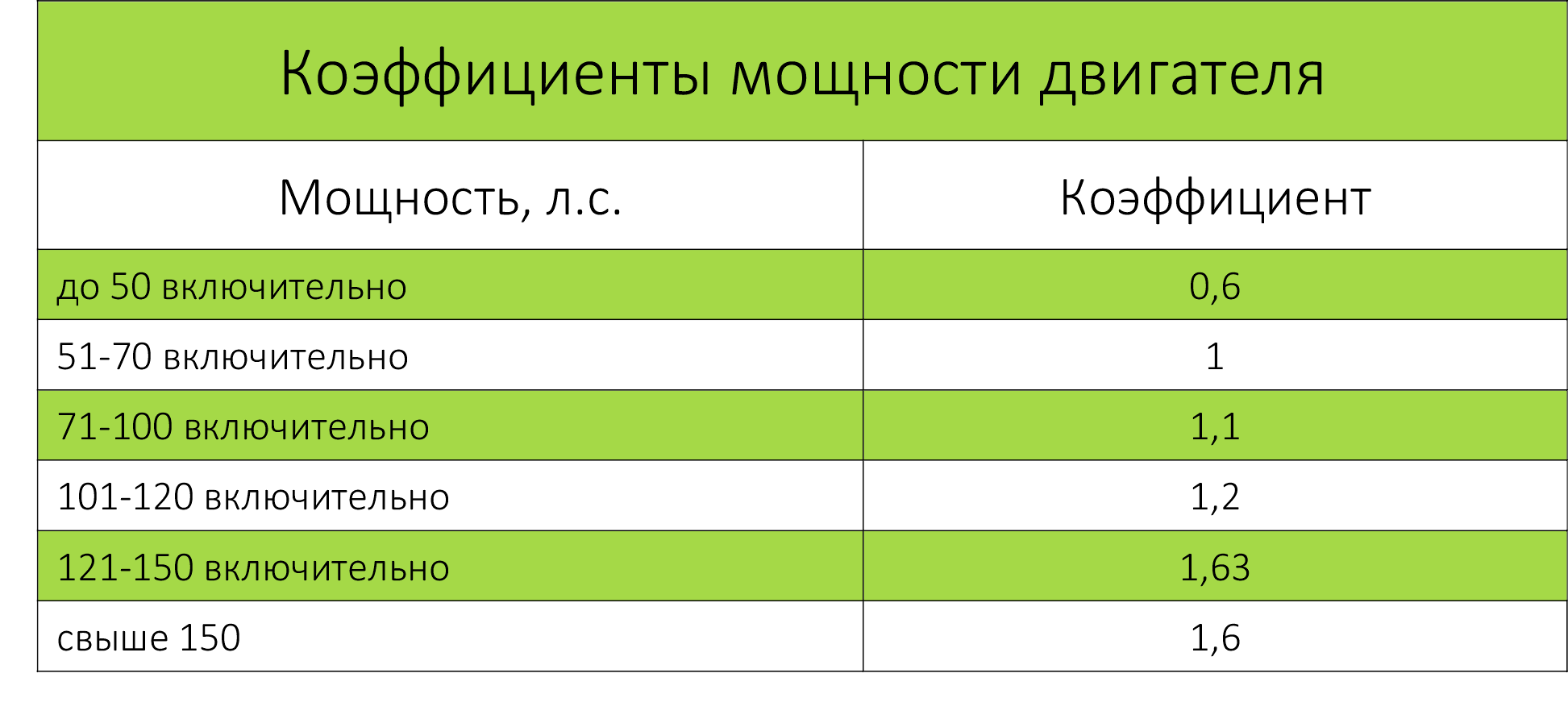

КМ – коэффициент мощности двигателя

Коэффициент применяется при страховании легковых автомобилей категории В и увеличивает стоимость ОСАГО для более мощных авто. Коэффициент составляет:

КПР – коэффициент наличия прицепа

С 5 сентября 2020 года коэффициент наличия прицепа не применяется ни для одного типа транспортного средства.

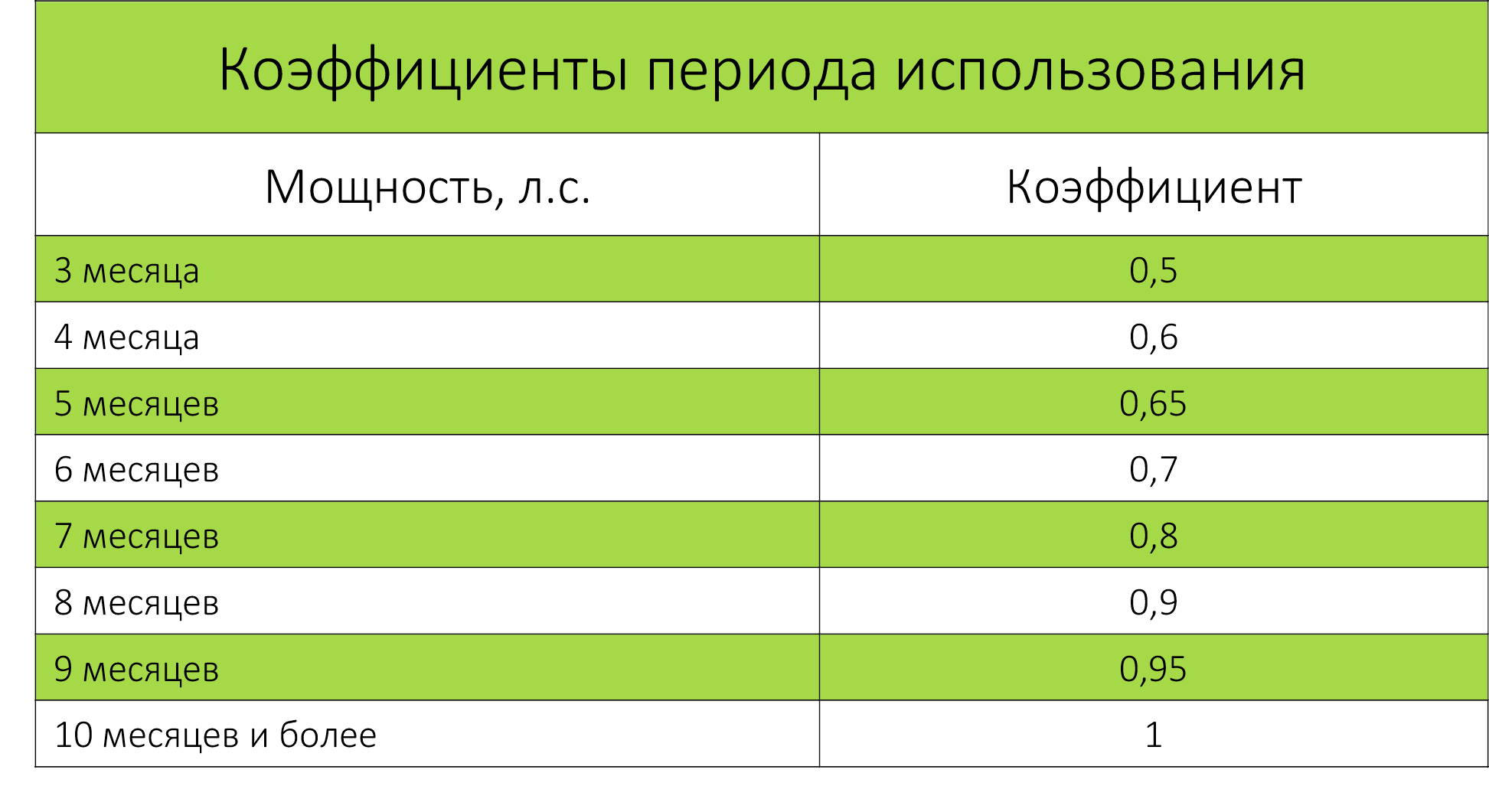

КС – коэффициент периода использования ТС

В полисе ОСАГО Вы можете указать период, в течение которого планируете использовать свой автомобиль. Минимально допустимый период составляет 3 месяца. Например:

Период страхования – 6 мес.

Период страхования – 1 год

Период страхования может быть добавлен в полис ОСАГО. Например:

Коэффициент периода использования составляет:

КП – коэффициент срока страхования ТС

Коэффициент срока страхования применяется для иностранных ТС. А также для ТС, следующих к месту регистрации, – в этом случае срок страхования составляет 20 дней, КП = 0.2

КН – коэффициент нарушений

КН может принимать 2 значения 1 и 1,5. Увеличенный коэффициент применяется в том случае, если в предшествующем страховом периоде водитель допустил одно из следующих нарушений: сообщил заведомо ложные сведения, умышленно содействовал наступлению ДТП, умышленно нанес вред жизни или здоровью потерпевшего, в момент ДТП водитель находился в состоянии опьянения и т.д. На практике данный коэффициент применяется крайне редко.

Как снизить стоимость ОСАГО?

Резюмируя, определим факторы и параметры, которые влияют на стоимость полиса ОСАГО:

Таким образом, для того чтобы снизить стоимость ОСАГО или хотя бы не переплатить за него, необходимо, во-первых, следить за своей скидкой водителя (КБМ).

Во-вторых, если есть возможность, указывать в полисе конкретных водителей – это дешевле, чем ОСАГО с неограниченным количеством водителей.

В-третьих, выбирать страховую компанию с наименьшим базовым тарифом. Однако, эта рекомендация в настоящее время актуальна только для легковых автомобилей с личной целью использования. Это связано с тем, что в течение осени-зимы 2020-2021 г.г. страховые компании постепенно перешли на верхние базовые тарифы по грузовикам, автобусам, мотоциклам, спецтехнике, такси. Таким образом, реальный выбор тарифа возможен теперь только для легковых автомобилей. Подробнее

Важно! Существует ряд незаконных способов снизить стоимость ОСАГО, применение которых может привести к тому, что страховая компания откажет в выплате или выставит регресс.

Поэтому крайне не рекомендуем:

- указывать неверную категорию транспортного средства;

- указывать неверный регион регистрации собственника;

- завышать стаж вождения / указывать стаж не по категории страхуемого ТС;

- указывать неверную цель использования ТС;

- занижать количество посадочных мест автобуса;

- занижать разрешенную максимальную массу грузового а/м.