С 5 сентября 2020 года, в рамках второго этапа реформы ОСАГО, были введены новые тарифы, изменены некоторые коэффициенты, применяемые при расчете тарифа ОСАГО, а также введены индивидуальные факторы, влияющие на стоимость полиса автогражданской ответственности.

Напомним, что в рамках первого этапа реформы с 9 января 2019 был расширен тарифный коридор и диапазон коэффициента «возраст-стаж», изменено значение коэффициента за неограниченный список водителей для автомобилей физлиц.

Первоначально второй этап реформы ОСАГО планировали начать 24 августа, но в связи с переходом РСА на новую информационную платформу АИС ОСАГО РСА 2.0 изменения начали вступать в силу 5 сентября 2020 года.

С какими изменениями столкнулись автолюбители и профессионалы?

Содержание

Новые базовые ставки для расчета тарифа ОСАГО

Изменение территориальных коэффициентов

Изменение коэффициента "возраст-стаж" для физических лиц

Введение коэффициента "возраст-стаж" для юридических лиц

Изменение коэффициента ограничений

Отмена коэффициента использования автомобиля с прицепом

Новые базовые ставки для расчета тарифа ОСАГО

Во-первых, снова расширился тарифный коридор, т.е. были введены новые базовые ставки для расчета стоимости ОСАГО.

Законодатели расширили коридор в обе стороны, для того чтобы у автовладельцев была возможность приобрети ОСАГО дешевле. На практике, к концу 2020 года абсолютно все страховые компании начали применять верхний базовый тариф при оформлении полисов ОСАГО на автобусы, такси, грузовики, мотоциклы, спецтехнику.

Исключение составили только легковые автомобили, базовые тарифы по которым сильно отличаются в разных страховых компаниях. Есть вероятность, что в этом случае применяется так называемая индивидуализация тарифов. Что это такое?

На втором этапе реформы ОСАГО был введен индивидуальный подход к каждому водителю. Предполагается, что если водитель неоднократно в течение года нарушает правила дорожного движения, то стоимость полиса для него будет дороже, чем для «хорошего» водителя. Наиболее опасными нарушениями при этом считаются:

- состояние опьянения водителя;

- отказ от освидетельствования на опьянение;

- оставление места ДТП;

- проезд «на красный»;

- выезд на полосу встречного движения;

- существенное превышение скоростного режима (на 60 км/ч и более).

При этом страховщики не стандартизируют, но могут учитывать и другие индивидуальные факторы, такие как семейное положение водителя и количество у него детей, возраст и пробег транспортного средства, наличие в автомобиле телематического устройства, считывающего стиль вождения, и другие. Единственное ограничение – это использование любых дискриминирующих человека факторов, связанных с его национальной, языковой, расовой принадлежностью, вероисповеданием, должностным положением и т.п.

По закону, страховые компании обязаны на своих сайтах размещать информацию о том, какие факторы они применяют при расчете тарифа и как те влияют на стоимость полиса.

Поскольку применение индивидуализации тарифа не стандартизировано, т.е. страховые компании не выработали единой методики, учитывающей нарушения ПДД и личностные характеристики водителя, данное нововведение является наиболее трудно прогнозируемым с точки зрения расчета тарифа ОСАГО.

На практике, при страховании грузовиков, автобусов, такси мотоциклов, спецтехники большинство страховых компаний все-таки применяют единый базовый тариф, как правило верхний, не учитывая индивидуальные факторы.

При страховании легковых автомобилей, если расчет производится на сайте-агрегаторе по нескольким страховым компаниям, автовладельцу могут быть предложены несколько тарифов, часто существенно отличающихся между собой. Возможно, это связано с применением индивидуализации тарифа ОСАГО.

Примеры расчета тарифа ОСАГО на одно и тоже ТС в разных страховых компаниях:

Отметим также, что ближе к сроку страхования тарифы, предложенные страховщиками, могут повышаться. Оптимальное время оформления полиса – за 2-3 недели до предполагаемой даты начала его действия.

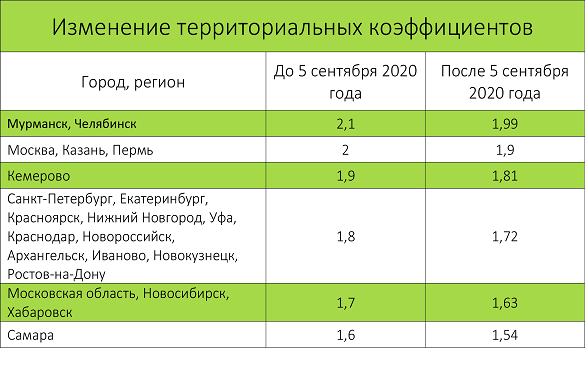

Изменение территориальных коэффициентов

С 5 сентября 2020 года изменились значения ряда территориальных коэффициентов, определяющих степень риска в зависимости от региона прописки собственника автомобиля и существенно влияющих на конечную стоимость полиса.

В таблице представлены основные изменения:

Изменение коэффициента «возраст-стаж» для физических лиц

С 5 сентября 2020 года коэффициент «возраст-стаж» был увеличен для самых молодых водителей (от 16 до 21 года) – с 1,87 до 1,93. Для водителей в возрасте и с большим стажем КВС, наоборот, снизился с 0,93 до 0,9.

Важно! С 5 сентября 2020 года водители, не имеющие российского водительского удостоверения, платят больше, поскольку их стаж принимается равным нулю. Теперь КВС для них составляет от 1,55 до 1,93.

Введение коэффициента «возраст-стаж» для юридических лиц

Согласно изменениями с 5 сентября 2020 года в полис ОСАГО для юридических лиц теперь может быть включен ограниченный список водителей, в то время как ранее полисы оформлялись только с неограниченным списком лиц, допущенных к управлению. При этом КВС по каждому водителю увеличивается в 1,8 раз.

Таким образом, у страхователя есть выбор: оформить полис без ограничений по водителям с коэффициентом 1,97. Или включить водителей, по каждому из которых КВС увеличится в 1,8 раз, что в итоге все-таки снизит стоимость ОСАГО.

Однако, на практике, данное нововведение работает в исключительных случаях. О массовом применении этого правила говорить пока не приходится.

Изменение коэффициента ограничений

Коэффициент за неограниченный список водителей возрос для физических лиц с 1,87 до 1,94, для юридических лиц – с 1,8 до 1,97. Таким образом, полис ОСАГО для компаний стал дороже минимум на 17%.

Отмена коэффициента использования автомобиля с прицепом

Если до 5 сентября 2020 возможность использования автомобиля с прицепом влекло за собой увеличение стоимости ОСАГО на 16-40% (в зависимости от типа ТС), то теперь использование прицепа никак не влияет на стоимость страховки, поскольку коэффициент за использование автомобиля с прицепом отменен.

Однако, в полисе ОСАГО по-прежнему присутствует галочка «использование с прицепом», поэтому мы рекомендуем все-таки проставлять ее, если автомобиль будет использоваться с прицепом.

Итак, реформа ОСАГО должна была обеспечить возможность индивидуального расчета тарифа ОСАГО для каждого водителя, в то время как ранее все платили примерно одинаково. Предполагалось, что новая система расчета позволит снизить стоимость полиса ОСАГО для хороших водителей и привести к удорожанию ОСАГО для опасных автолюбителей.

Однако, к началу 2021 года стало понятно, что ОСАГО существенно подорожало для грузовиков, автобусов, мотоциклов, такси спецтехники. Так, если до сентября 2020 года полис можно было оформить по нижней тарифной ставке, то к концу 2021 года все страховые компании стали применять верхний тариф. На практике цифры выглядят следующим образом:

Исключение, как было отмечено выше, составляют легковые автомобили, по которым мы наблюдаем предложения от страховых компаний по разным базовым ставкам. Однако, это актуально не для всех регионов. Так, если собственник автомобиля зарегистрирован в регионах с низким территориальным коэффициентом, таких как, например, Псков или Дагестан, автогражданская ответственность будет застрахована только по верхней тарифной ставке. И даже при наличии выбора тарифов от разных страховых компаний в сравнении с прошлым годом стоимость ОСАГО возросла в большинстве случаев.

Подводя итоги, отметим, что, по задумке законодателей, реформа ОСАГО должна была позволить снизить стоимость ОСАГО для более опытных водителей, а, кроме того, дать возможность страховым компаниям более гибко регулировать базовые тарифы в целях поддержания доходности своего страхового портфеля по ОСАГО.

На практике мы наблюдаем резкое повышение тарифов ОСАГО. При этом автолюбителям стало труднее рассчитать стоимость полиса ОСАГО в связи с большим разбросом базовых тарифов.